东京都市县税 - 捐赠税减免制度(故乡纳税)

如果您向市政府或区政府缴纳市税(东京都市税和市区税),可以对超过2000日元的捐赠金额申请市税(地方税)和所得税(国家税)的捐赠税减免。

- 注1 = 您可以自由选择想要捐赠的县或市(捐赠不必是您故乡的市镇,仍可享受扣税优惠)。

- 备注2:关于向日本东部大灾难的捐款,如果通过募捐组织(如日本红十字会)向地方政府捐赠,将被视为“故乡捐款”。

-

稲城市支持贡献金(居民税)

考虑向稻城市捐款

参考日期

每年1月1日至12月31日之间的捐赠

注意:个人所得税将在捐赠当年的所得税中扣除,个人居民税将在捐赠次年的居民税中扣除。

符合条件的捐赠

向除传统地方公共实体(市政府和市镇)、地址市政府联合筹款协会及地址日本红十字会分会之外的根据地方条例指定的实体捐款。

摘要

1 捐赠扣除限额(适用于捐赠扣除的限额)

总收入的30%

2 适用下限(捐赠扣除下限)

每年200万日元

基本扣除额

(捐赠金额 - 2000日元)× 10%

注意:10%为市政税6%,东京都会税4%

故乡捐赠税特别扣除

对地方公共实体(市政府和市镇)的捐赠具有特别扣除额,可从市政税中扣除。

对地方公共实体捐赠金额的扣除

(1) 基本扣除金额

(捐赠金额 - 2000日元)× 10%

(2)特别扣除金额

A和B之间的较小值

- (捐赠金额 - 2000日元)×(90% - 边际税率所得税 × 1.021)

- 住宅税的所得税为20%(对于2014财政年度之前的捐赠,税率为10%)

赠与税扣除金额

(1) + (2)

- 注1:所得税的边际税率是指适用于该个人的最高所得税税率。根据应纳税所得额的不同,税率从5%到45%不等。

- 备注2:对于非地方公共机构的捐赠,仅适用基本扣除金额。

注意:有关法律中规定的捐赠扣除金额的信息,请参见下文。 - 备注3:如果您符合捐赠扣除资格,特别重建所得税部分也将反映,因此与市税和东京都税相关的故乡捐赠特别扣除金额将进行调整。

法律指定的捐赠

已创建一个系统,允许根据地方条例规定的可从所得税中扣除的捐款,添加到市政和区的可从市政税中扣除的捐款中。

可扣除捐款

某些在本市设有分支机构或办事处的实体,可享受所得税可扣除的捐赠优惠。

- 注意:在可扣除所得税的捐赠中,市内符合条件的机构是社会福利组织和教育机构(根据法律,其他机构如国立大学和认证的NPO也被指定为符合捐赠扣除资格,但目前市内没有此类机构)。

- 注意:扣除将从捐赠次年的市政所得税中进行。

- 注意:要确认捐赠接收方是否为符合扣税资格的组织,请联系接收方或市政府的市税部门。

扣除金额

超过2000日元的捐赠金额部分,市税将减少6%。

注意:如果该捐赠同时符合东京都指定的可扣除捐赠资格,还将额外扣除东京都税(扣除金额为捐赠金额的4%减去2000日元)。

有关可全额扣除(除2000日元外)的故乡纳税捐赠金额的大致信息,请参阅“总务省故乡纳税门户网站”。

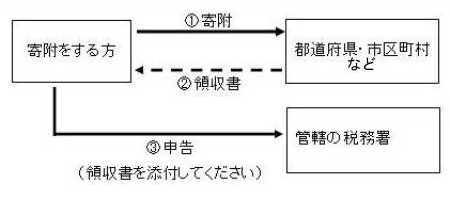

申报方法(申报时需要捐赠机构出具的收据)

申报所得税和个人市民税捐赠扣除的人士

请在申报期间到您居住地所属的税务局进行所得税申报。

注意:请同时参考以下网站。

仅申报个人所得税中不征税部分和应纳税居民税的扣除额的人

在捐赠次年的1月1日,申报您居住的市区。

注意:申报时需要收据,请务必保存好。

如果您正在使用故乡捐赠一站式服务(适用于2015年4月1日之后的捐赠)

一站式例外制度是一种允许像受薪者这样不需要申报所得税的人,在符合一定条件的情况下,为其故乡捐赠时无需申报即可享受赠与税减免的制度。

自2015年4月1日起,您可以通过向受赠市区申请地方基金捐赠来享受此制度。如果适用单点例外制度,则不会扣除所得税,次年的市税和东京都税将减少。如果在申请例外制度后,申请表内容发生变更,例如地址变更,则需在捐赠次年的1月10日前向受赠市区提交变更通知。

(注)2015年1月1日から3月31日までの間に住民税の寄付を行った方は、所得税の申告が必要です。

不适用单点例外制度的人

以下符合条件的人不适用单点例外制度,请注意。

- 需要进行“所得税申报”或“市税及东京都税申报”的人员,且申报目的不是为了故乡纳税系统的捐赠扣除

- 申报所得税的人

- 东京都市税和市县税申报

- 向5个以上组织捐款的人

请分享您对本页面的意见,以便我们改进我们的网站。

关于此页面 联系方式

稲城市市民部税务科

〒206-8601 东京都稻城市东长沼2111号

电话号码:042-378-2111 传真:042-370-7055

联系稻城市市民部税务科