Sistema de donaciones del impuesto municipal para residentes e impuesto metropolitano de Tokio (Impuesto de contribución a la ciudad natal)

ID de página 1002685 Fecha de actualización: 16 de diciembre de 2024

Si dona el impuesto municipal para residentes (impuesto metropolitano de Tokio e impuesto municipal para residentes) a las prefecturas, ciudades, municipios, etc., puede solicitar una deducción por donación en el impuesto municipal para residentes (impuesto local) y en el Impuesto sobre la Renta (impuesto nacional) por el monto de la donación que exceda los 2000 yenes.

- Nota 1 = Puede elegir libremente la prefectura, ciudad, municipio para la donación (en cuanto a las donaciones deducibles, no es necesario que sea la ciudad o municipio natal).

- Nota 2=En cuanto a las donaciones para la ayuda del Gran Terremoto del Este de Japón, si se donan a los gobiernos locales a través de organizaciones de recaudación de fondos (como la Cruz Roja Japonesa), se tratarán como "donaciones para la tierra natal".

-

La ciudad de Inagishi apoya las donaciones (impuesto de la ciudad natal) con amor (I)

A quienes consideran hacer donaciones a la Ciudad de Inagi

Fecha límite aplicable

Donaciones pagadas desde el 1 de enero hasta el 31 de diciembre de cada año

Nota: El impuesto residencial individual se deducirá del impuesto residencial individual del año siguiente a la donación, y el Impuesto sobre la Renta se deducirá del Impuesto sobre la Renta del año en que se realizó la donación.

Donaciones aplicables

Además de los organismos públicos locales tradicionales (prefecturas, ciudades, barrios y municipios), la asociación de recaudación de fondos conjunta de la prefectura de residencia, la sucursal local de la Cruz Roja Japonesa y otras donaciones de entidades designadas por ordenanzas de organismos públicos locales.

Resumen

1 Límite máximo para la deducción de donaciones (límite aplicable para la deducción de donaciones)

El 30% del monto total de ingresos, etc.

2 Límite inferior aplicable (límite inferior para la deducción de donaciones aplicable)

2000 yenes por año

Deducción básica

(Cantidad de donación - 2,000 yenes) × 10%

Nota: El 10% incluye el 6% de impuesto municipal para residentes y el 4% de impuesto metropolitano de Tokio

Deducción especial del impuesto local

Las donaciones a los organismos públicos locales (prefecturas, ciudades, municipios) serán deducidas adicionalmente del impuesto a pagar.

Deducción de donaciones de entidades públicas locales

(1) Deducción básica

(Monto de la donación - 2,000 yenes) × 10%

(2) Deducción especial

La cantidad menor entre A y B

- (Monto de la donación - 2,000 yenes) × (90% - tasa impositiva marginal del Impuesto sobre la Renta × 1.021)

- El 20% de la parte del impuesto sobre la renta del impuesto residencial (10% para donaciones antes del año fiscal 2014)

Deducción por donaciones

(1) + (2)

- Nota 1 = La tasa impositiva marginal del Impuesto sobre la Renta se refiere a la tasa impositiva máxima aplicable a esa persona. Según el ingreso gravable, la tasa varía del 5% al 45%.

- Nota 2=Si la donación es a una entidad distinta de un organismo público local, solo se aplica la deducción básica.

Nota: Para conocer las deducciones de donaciones especificadas en la ordenanza, consulte lo siguiente. - Nota 3=Si se aplica la deducción por donaciones, también se reflejará la parte del impuesto especial sobre la renta para la reconstrucción, por lo que se ajustará el monto de la deducción especial por donaciones para el impuesto municipal para residentes y el impuesto metropolitano de Tokio.

Donaciones designadas por ordenanza

De las donaciones deducibles del Impuesto sobre la Renta, se ha establecido un sistema en el que cada prefectura y municipio puede designar, según las ordenanzas, ciertos ítems como donaciones deducibles para el Impuesto municipal para residentes individual.

Donaciones deducibles

Donaciones deducibles del Impuesto sobre la Renta realizadas por entidades específicas que tienen una oficina o establecimiento en la ciudad

- Nota: Entre las donaciones deducibles del Impuesto sobre la Renta, las entidades corporativas que cumplen con los requisitos dentro de la ciudad son las corporaciones de bienestar social y las corporaciones escolares (otras corporaciones que califican para la deducción de donaciones según la ordenanza incluyen corporaciones universitarias nacionales y NPO certificadas, pero actualmente no hay tales corporaciones dentro de la ciudad).

- Nota: Se deducirá del impuesto municipal para residentes personales del año siguiente a la donación.

- Nota: Por favor, confirme si el destinatario de la donación es una entidad legal deducible. Si tiene alguna duda, comuníquese con el destinatario de la donación o con la Sección de Impuesto municipal para residentes de la Administración municipal.

Deducción

El monto después de deducir 2,000 yenes de la cantidad donada se multiplica por el 6% y se deduce esa cantidad del impuesto municipal para residentes individual.

Nota: Si esta donación también cumple con los requisitos para deducción establecidos por Tokio, se aplicará una deducción fiscal adicional del Impuesto metropolitano de Tokio sobre el monto de la donación menos 2,000 yenes, multiplicado por el 4%.

Para referencia sobre el monto total deducible (excluyendo 2000 yenes) del impuesto de contribución a la localidad natal, por favor consulte el "Sitio web oficial del Ministerio de Asuntos Internos y Comunicaciones sobre el impuesto de contribución a la localidad natal".

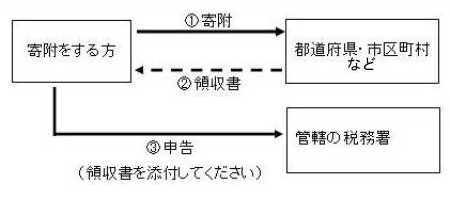

Método de declaración (se requiere un recibo emitido por el donante para la declaración)

Personas que declaran deducciones por donaciones en el Impuesto sobre la Renta y el impuesto residencial individual

Por favor, presente su declaración de impuestos en la oficina de impuestos correspondiente a su lugar de residencia al momento de declarar impuestos.

Nota: Por favor, consulte el siguiente sitio web.

-

Área de elaboración de formularios de declaración del impuesto sobre la renta personal(enlace externo)

-

Organismo conjunto de impuestos locales "Guía para la elaboración de la declaración del Impuesto sobre la Renta para personas que realizan donaciones del impuesto de la ciudad natal"(enlace externo)

No es necesario pagar el Impuesto sobre la Renta, solo declarar las deducciones del impuesto residencial personal sujeto a impuestos

Por favor, declare a la municipalidad donde reside el 1 de enero del año siguiente a la donación.

Nota: El recibo es necesario al presentar la declaración, por favor asegúrese de conservarlo bien.

Si utiliza el servicio integral de impuestos locales (aplicable a donaciones después del 1 de abril de 2015)

El sistema especial de ventanilla única se refiere a un sistema en el que, bajo ciertas condiciones, los asalariados y otros no necesitan presentar la declaración del Impuesto sobre la Renta y pueden disfrutar de la deducción del impuesto por donaciones al realizar el pago de impuestos a su ciudad natal.

Desde el 1 de abril de 2015, puede beneficiarse del sistema de donaciones a su localidad de origen solicitándolo al gobierno local al que haya donado. Si se aplica el sistema especial de ventanilla única, no habrá deducción en el Impuesto sobre la Renta, pero el impuesto municipal para residentes y el impuesto metropolitano de Tokio del año siguiente se reducirán. Si después de solicitar la aplicación del sistema especial hay cambios en la dirección u otros datos del formulario de solicitud, deberá presentar un aviso de cambio al gobierno local al que donó antes del 10 de enero del año siguiente a la donación.

(Nota) Las personas que realizaron el pago de impuestos a su ciudad natal desde el 1 de enero hasta el 31 de marzo de 2015 deben presentar una declaración anual.

Sujetos que no cumplen con el sistema especial de ventanilla única

Las personas que cumplan con las siguientes condiciones no serán aplicables al sistema especial de ventanilla única, por favor tenga en cuenta.

- Personas que necesitan realizar la "declaración anual del impuesto sobre la renta" o la "declaración del impuesto municipal para residentes e impuesto metropolitano de Tokio", además de obtener la deducción por donaciones para el impuesto local de su lugar de origen

- Personas que realizan la declaración del Impuesto sobre la Renta

- Personas que realizan la declaración del impuesto municipal para residentes y del impuesto metropolitano de Tokio

- Personas que donan a más de 5 organizaciones

Para mejorar el sitio web, por favor, compártanos sus comentarios sobre la página.

Consulta sobre esta página

Ciudad de Inagi Departamento de Asuntos Ciudadanos Sección de Impuestos

2111 Higashinaganuma, Ciudad de Inagi, Tokio 206-8601

Número de teléfono: 042-378-2111 Fax: 042-370-7055

Consulta del Departamento de Asuntos Ciudadanos de la Ciudad de Inagi, Sección de Impuestos