Doação de impostos municipais e provinciais (Imposto de Hometown)

Se você fizer uma doação para prefeituras, municípios, etc., relacionada ao imposto residencial individual (imposto do residente da província/cidade), poderá receber uma dedução fiscal para doações no imposto residencial individual (imposto local) e no imposto de renda (imposto nacional) sobre o valor que exceder 2.000 ienes da doação.

- Nota 1: Você pode escolher livremente a prefeitura ou município para fazer a doação (não é necessário que seja o município de origem para doações que são dedutíveis).

- Nota 2=Doações relacionadas ao Grande Terremoto do Leste do Japão são tratadas como "doações para a cidade natal" quando feitas a organizações de arrecadação (como a Cruz Vermelha Japonesa) e repassadas para o governo local.

-

Doação de apoio à vila da criança Inagi (Imposto de Hometown)

Para quem está considerando fazer uma doação para Inagishi

Prazo alvo

Doações pagas de 1º de janeiro a 31 de dezembro de cada ano

Nota: O imposto municipal individual será deduzido do imposto municipal individual do ano seguinte à doação, e o imposto de renda será deduzido do imposto de renda do ano da doação.

Doações elegíveis

Além das doações para os governos locais existentes (prefeituras e municípios), as associações de arrecadação de fundos das prefeituras do endereço, e os ramos da Cruz Vermelha Japonesa do endereço, também são aceitas doações para corporações designadas por regulamento municipal.

Visão Geral

1 Limite máximo dedutível para doações (limite ao qual a dedução de doações é aplicada)

30% do valor total da renda, etc.

2 Valor mínimo aplicável (valor mínimo ao qual a dedução de doações se aplica)

2.000 ienes por ano

Dedução básica

(Valor da doação - 2.000 ienes) × 10%

Nota: 10% é composto por 6% de imposto municipal e 4% de imposto estadual.

Deduções especiais para doações de imposto de cidade natal

Para doações a entidades públicas locais (prefeituras, cidades, vilas e aldeias), um valor adicional de dedução especial será aplicado como crédito fiscal.

Dedução de doações para entidades públicas locais

(1) Dedução básica

(Valor da doação - 2.000 ienes) × 10%

(2) Dedução Especial

O menor valor entre A e B a seguir

- (Valor da doação - 2.000 ienes) × (90% - alíquota marginal do imposto de renda × 1,021)

- 20% da taxa de imposto de renda do imposto municipal sobre residentes (10% para doações feitas antes de 2014)

Dedução de Doações

(1) + (2)

- Nota 1 = A taxa marginal do imposto de renda refere-se à taxa máxima de imposto de renda aplicada a essa pessoa. Varia de 5% a 45%, dependendo da renda tributável.

- Nota 2 = Quando a doação é feita para entidades que não sejam governos locais, apenas o valor básico da dedução se aplica.

Nota: Para a dedução do valor das doações designadas na ordenança, consulte abaixo. - Nota 3: Quando a dedução de doações é aplicada, a parte especial do imposto de renda para recuperação também é refletida, ajustando o valor da dedução especial para doações locais correspondentes ao imposto municipal e ao imposto estadual.

Doações designadas por regulamento

Foi criado um sistema que permite adicionar doações designadas por regulamentos locais de prefeituras e municípios como dedutíveis do imposto de renda às doações dedutíveis do imposto residencial individual.

Doações dedutíveis

Entre as doações dedutíveis do imposto de renda, uma corporação específica que possui um estabelecimento comercial ou escritório na cidade

- Nota: Entre as doações dedutíveis do imposto de renda, as entidades específicas na cidade são entidades de bem-estar social e entidades escolares (são entidades específicas designadas para dedução de doações conforme a ordenança, incluindo outras entidades como universidades nacionais e ONGs reconhecidas, mas atualmente não existem na cidade).

- Nota: A dedução será aplicada no imposto municipal individual do ano seguinte à doação.

- Nota: Para confirmar se a entidade beneficiária é uma corporação elegível para dedução, por favor, entre em contato com a entidade beneficiária ou com o Departamento de Impostos Municipais da Prefeitura.

Dedução

Será deduzido do imposto municipal individual um valor correspondente a 6% do montante que exceder 2.000 ienes do valor da doação.

Nota: Se a doação corresponder a uma doação dedutível designada pelo Governo Metropolitano de Tóquio, você pode receber uma dedução fiscal separada no imposto municipal individual (4% do valor da doação menos 2.000 ienes).

Para os critérios do valor da doação do imposto de retorno à terra que é totalmente dedutível (exceto 2.000 ienes), consulte o "Site Portal do Imposto de Retorno à Terra do Ministério dos Assuntos Internos e Comunicações".

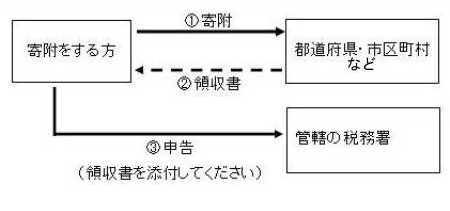

Método de denúncia (é necessário um recibo emitido pelo local da doação para a denúncia)

Pessoas que declaram deduções de doações para imposto de renda e imposto residencial individual

Por favor, faça a declaração final no escritório fiscal competente onde reside.

Nota: Por favor, consulte também o site abaixo.

-

Seção de preenchimento de declaração definitiva e outros(link externo)

-

Agência Conjunta de Impostos Locais "Guia para Preenchimento da Declaração Final para Quem Pagou o Imposto de Hometown"(link externo)

Pessoas que não estão sujeitas ao imposto de renda, mas apenas declaram deduções do imposto municipal individual tributável

Por favor, informe à cidade, distrito, vila ou bairro onde você reside em 1º de janeiro do ano seguinte à doação.

Nota: O recibo é necessário no momento da declaração, portanto, certifique-se de guardá-lo.

Ao utilizar o serviço one-stop do imposto de hometown (aplicável a doações feitas a partir de 1º de abril de 2015)

O sistema de exceção one-stop é um sistema que permite que assalariados, entre outros, que fazem doações para sua cidade natal recebam deduções fiscais sobre doações sem a necessidade de declaração final, desde que atendam a certos requisitos.

Para doações feitas a partir de 1º de abril de 2015, é possível aplicar este sistema solicitando à prefeitura do local da doação. Quando o sistema especial one-stop é aplicado, não há dedução no imposto de renda, e o imposto municipal e o imposto da província do ano seguinte serão reduzidos. Se houver alterações no conteúdo da solicitação, como mudança de endereço, após a solicitação da aplicação do sistema especial, deve-se enviar um formulário de alteração à prefeitura do local da doação até 10 de janeiro do ano seguinte à doação.

(주) Quem pagou o imposto de cidade natal entre 1º de janeiro e 31 de março de 2015 precisa fazer a declaração final.

Pessoas que não são elegíveis para o sistema especial one-stop

Por favor, note que as pessoas que se enquadram nas seguintes categorias não são elegíveis para o sistema especial de atendimento único.

- Para aqueles que precisam fazer "declaração definitiva do imposto de renda" ou "declaração do imposto municipal e do imposto estadual" além do propósito de receber a dedução de doações do imposto de retorno à cidade natal

- Pessoas que fazem a declaração definitiva do imposto de renda

- Para quem vai declarar o imposto municipal e o imposto estadual

- Para aqueles que doam para mais de 5 organizações

Por favor, deixe seus comentários sobre a página para ajudar a criar um site melhor.

Sobre esta páginaContato

Departamento de Tributação, Divisão de Cidadania de Inagishi

〒206-8601 Tóquio, Inagi-shi, Higashinaganuma 2111

Telefone: 042-378-2111 Fax: 042-370-7055

Contato com o Departamento de Tributação da Divisão de Cidadãos de Inagishi