市民税・都民税の寄附金税制(ふるさと納税)

更新日:2019年12月9日

個人住民税(都道府県民税・市区町村民税)の都道府県・市区町村などに寄附を行った場合には、その寄附金のうち2千円を超える額について、個人住民税(地方税)及び所得税(国税)の寄附金控除の適用を受けることができます。

備考1=寄附をする都道府県・市区町村は自由に選択することができます(控除対象となる寄附金については、ふるさとの市区町村である必要はありません)。

備考2=東日本大震災に係る義援金については、募金団体(日本赤十字社など)を経由して地方自治体に寄附した場合は「ふるさと寄附金」として取り扱います。

稲城市への寄付をご検討の方はこちら

対象となる期日

毎年1月1日から12月31日までに支払った寄附金

注釈: 個人住民税は寄附を行った翌年度分の個人住民税から、所得税は寄附を行った年分の所得税から控除されます。

対象となる寄附金

従来の地方公共団体(都道府県・市区町村)、住所地の都道府県共同募金会、住所地の日本赤十字社支部に加え、地方公共団体が条例で指定した法人等への寄附金

概要

1 寄付金の控除対象限度額(寄附金控除が適用になる限度額)

総所得金額等の30%

2 適用下限額(寄附金控除が適用になる下限額)

年間2千円

基本控除額

(寄附金額-2,000円)×10%

注釈: 10%は市民税6%、都民税4%

ふるさと納税の特例控除

地方公共団体(都道府県・市区町村)への寄附金については、さらに特例控除額が税額控除されます。

| (1)基本控除額 | (寄付金額-2,000円)×10% |

|---|---|

| (2)特例控除額 | 次のA・Bのうち少ない金額 |

| 寄付金控除額 | (1)+(2) |

備考1=所得税の限界税率とは、その方に適用される所得税の最高税率を言います。課税所得により5%から45%となります。

備考2=地方公共団体以外への寄附の場合は、基本控除額のみです。

注釈: 条例で指定した寄附金の控除額については、下記を参照してください。

備考3=寄付金控除の適用を受ける場合は、復興特別所得税分も反映されるため、市民税・都民税にかかるふるさと寄付金の特例控除額が調整されます。

条例で指定した寄附金

所得税の控除対象寄附金の中から都道府県・市区町村がそれぞれ、条例で指定したものを個人住民税の控除対象寄附金に追加できる制度が創設されました。

控除対象となる寄附金

所得税の控除対象寄附金のうち、市内に事業所または事務所を有する一定の法人

注釈: 所得税控除対象寄附のうち市内で対象となる一定の法人は社会福祉法人、学校法人です(条例で指定した寄附金控除対象となる一定の法人として、他に国立大学法人・認定NPO法人などを指定していますが、現在のところ市内にはありません)。

注釈: 寄附を行った翌年度の個人市民税からの控除となります。

注釈: 寄附先が控除対象となる法人かどうかの確認は、寄附先または市役所市民税係に問い合わせてください。

控除額

寄附金額から2,000円を引いた額に6%を乗じた額を個人市民税から税額控除します。

注釈: 当該寄附金が、東京都が指定した控除対象寄附金にも該当する場合、別途個人都民税(寄附金額から2,000円を引いた額に4%を乗じた額)からも税額控除されます。

全額(2,000円を除く)控除されるふるさと納税額の目安については、「総務省ふるさと納税ポータルサイト」でご確認ください。

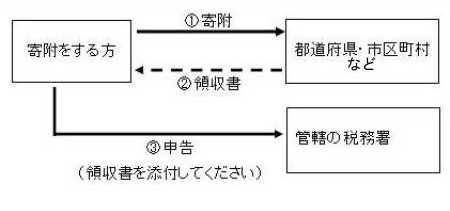

申告方法(申告には寄附先から発行される領収書などが必要です)

所得税及び個人住民税の寄附金控除を申告する方

確定申告時にお住まいの管轄の税務署に確定申告をしてください。

注釈: こちらのサイトも参考にしてください。

![]() 地方税共同機構「ふるさと納税をされた方のための確定申告書作成の手引き」(外部サイト)

地方税共同機構「ふるさと納税をされた方のための確定申告書作成の手引き」(外部サイト)

所得税がかからず、課税される個人住民税の控除のみを申告する方

寄附した翌年の1月1日に住んでいる市区町村に申告してください。

寄附金控除の流れ

注釈: 領収書は申告時に必要になりますので、必ず保管しておいてください。

ふるさと納税ワンストップサービスをご利用される場合(平成27年4月1日以後に行う寄附から適用)

ワンストップ特例制度とは、確定申告が不要な給与所得者等の方がふるさと納税を行う場合に、一定の要件の下、確定申告せずに寄附金税額控除を受けることができる制度です。

平成27年4月1日以降に行うふるさと寄附金について、寄附先の自治体へ申請することにより、この制度の適用を受けることができます。ワンストップ特例制度が適用された場合、所得税の控除は発生せず、翌年度の市民税・都民税が減額されます。特例の適用申請後に住所変更など申請書の内容に変更があった場合、ふるさと納税を行った翌年の1月10日までに、寄附先の自治体へ変更届出書の提出が必要となります。

(注)平成27年1月1日から3月31日までにふるさと納税を行っている方は、確定申告の必要があります。

ワンストップ特例制度の対象にならない方

以下にあてはまる方はワンストップ特例制度の対象となりませんのでご注意ください。

- ふるさと納税の寄附金控除を受ける目的以外で「所得税の確定申告」や「市民税・都民税申告」をする必要がある方

- 所得税の確定申告を行う方

- 市民税・都民税申告を行う方

- 寄附先が5団体を超える方