平成26年度市民税・都民税の主な変更点

更新日:2014年2月14日

均等割額の改正

東日本大震災からの復興を図ることを目的として、地方公共団体で実施する防災事業のための財源を自主的に確保できるよう地方税の臨時特例に関する法律が定められました。

これを受け、当市においてもこれらの事業に係る財源を確保するため、平成26年度から平成35年度までの10年間、市民税・都民税の均等割額を500円ずつ引き上げることとしました。

均等割(年額) |

改正前 |

改正後 |

|---|---|---|

都民税 |

1,000円 |

1,500円 |

市民税 |

3,000円 |

3,500円 |

合計 |

4,000円 |

5,000円 |

注意 引き上げの期間は、平成26年度からから平成35年度までの10年間

給与所得控除額の改正

給与等の収入金額が1,500万円を超える場合の給与所得控除額については、245万円に定められました。

| 給与等の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 1,000万円超1,500万円以下 | 給与等の収入金額×5%+170万円 | 給与等の収入金額×5%+170万円 |

| 1,500万円超 | 245万円 | |

注意 給与所得金額は、給与等の収入金額から給与所得控除額を差し引いた額

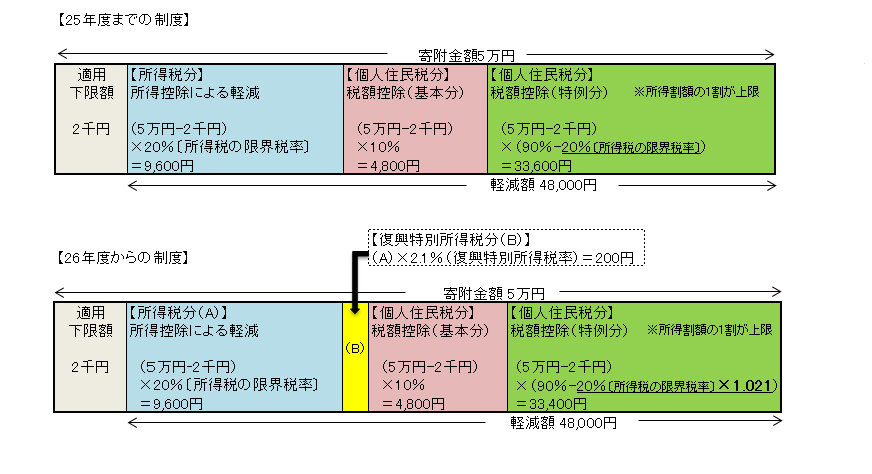

復興特別所得税の創設に伴うふるさと寄附金税額控除の改正

所得税において平成25年から平成49年まで復興特別所得税(2.1%)が課税されます。これに伴い、寄附金控除の適用を受ける場合は、復興特別所得税分も反映されるため、市民税・都民税にかかるふるさと寄付金の特例控除額が調整されます(特例控除額が、所得割額の1割以内であれば、所得税分(復興特別所得税を含む)と市民税・都民税分を合わせた寄附金税額控除の額に変更はありません)。

ふるさと寄附金税額控除額=基本控除額+特例控除額

| ふるさと寄附金税額控除 | 改正前 | 改正後 |

|---|---|---|

| 基本控除額 | (寄附金額-2,000円)×10% | |

| 特例控除額 | (寄附金額-2,000円)×(90%-所得税の適用税率) | (寄附金額-2,000円)×(90%-所得税の適用税率×1.021) |

給与所得者の特定支出控除の改正

給与所得者の実額控除の機会を拡充するため、特定支出の範囲に次に掲げる支出を追加することとされました。

1 職務の遂行に直接必要な弁護士、公認会計士、税理士などの資格取得費

2 図書の購入費、職場で着用する衣服の衣服費、職務に通常必要な交際費で、職務の遂行に直接必要なものとして給与等の支払者による証明がされたもの(上限650,000円)

公的年金等受給者に関する改正(寡婦(寡夫)控除に係る申告手続きの簡素化)

公的年金等受給者の申告手続きの簡素化の観点から、年金保険者に提出する扶養控除申告書において、寡婦(寡夫)控除を申告されている場合は、年金保険者から市へ送付される公的年金支払報告書により寡婦(寡夫)控除が報告されるため、寡婦(寡夫)控除の申告が不要となりました。

このページについてのお問い合わせ

稲城市 市民部 課税課

東京都稲城市東長沼2111番地

電話:042-378-2111 ファクス:042-370-7055